“Ir en busca de lo incierto causa perder lo seguro”

Tito Maccio Plauto

La vida es movimiento, por lo que un negocio no puede detenerse y hay pagos que aún están pendientes de ser cubiertos para muchas PYMES en la visión Post-Covid19.

Para algunas de ellas su necesidad de contar con una salud financiera es impostergable. Obtener un crédito simple, de fácil acceso y de rápido otorgamiento, puede ser un elemento crítico para sobrevivir en el ecosistema Post-Covid19.

Por este motivo han resurgido los créditos digitales como la mejor opción de crédito. Los cambios tecnológicos han tenido como objetivo final el mejorar la calidad de vida y la eficiencia de las operaciones de los negocios. Las PYMES buscan un crédito barato y rápido usando la tecnología digital.

No podemos negar lo que hemos aprendido en esta pandemia: disminución del uso de efectivo y cheques, acelerando la transición de las economías hacia los pagos digitales y búsqueda de créditos móviles para sobrevivir.

Es precisamente en este momento crítico en la vida de las PYMES que la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) surge como una herramienta fundamental para dar seguridad a los créditos digitales.

Las PYMES y las instituciones financieras

Las estadísticas confirman que las PYMES han incrementado el uso de las Sociedades Financieras de Objeto Múltiple, No Reguladas (Sofomes) para obtener créditos rápidos y baratos en estos difíciles momentos.

Esto es bueno, sin embargo es necesario enfatizar en la investigación que debe ser realizada a toda Sofom, antes de acudir a una de ellas, ya que se han detectado fraudes.

Las PYMES defraudadas han pagado y perdido cantidades que van entre mil y cien mil pesos, por lo que han tenido que recurrir al Ministerio Público a levantar el acta de demanda correspondiente por el fraude cometido.

Asimismo, algunas instituciones financieras que están correctamente inscritas en el Sistema de Registro de Prestadores de Servicios Financieros (SIPRES) denunciaron el uso fraudulento y la suplantación de su nombre comercial e incluso el uso indebido de sus datos fiscales o administrativos.

Forma de operación Fraudulenta

- Los operadores del fraude buscan la institución financiera a la que le desean robar su identidad y obtienen su razón social, direcciones, teléfonos e imagen corporativa como logotipos y estrategias de comercialización.

- Utilizan esta información en documentos elaborados por ellos, como contratos, publicidad, redes sociales, anuncios en medios digitales y publicitarios y crean una página falsa en internet.

- Ofrecen créditos inmediatos con pocos requisitos.

- Solicitan a la PYME un anticipo de dinero en efectivo con el objetivo de separar el crédito, administrarlo, gestionarlo, para el pago de gastos de apertura o para utilizarlo como fianza en garantía. Estos montos que solicitan equivalen por lo general al 10% del monto del crédito solicitado.

- Los ejecutivos fraudulentos hacen su trabajo, investigan PYMES en problemas y las contactan ya sea por teléfono y/o por redes sociales, haciéndose pasar por promotores de la entidad financiera respectiva ofreciéndoles créditos muy atractivos y con bajas mensualidades.

- Estos falsos ejecutivos solicitan a las PYMES su información personal ya sea por WhatsApp, Facebook o Messenger, poniendo en riesgo los datos personales de los involucrados.

- Las PYMES en estado de crisis post-pandemia jamás reciben el crédito, así se completa la estafa, ya no les contestan el teléfono, desaparecen, no les responden por correo electrónico…etc.

Lee también: La digitalización es la clave para las pymes en 2021

3 tips para las PYMES

Para adquirir un crédito en el ecosistema Post-Covid19, siguiendo la filosofía de Plauto, confiar en lo incierto te puede causar perder lo seguro:

- Jamás firmar un documento antes de leerlo detalladamente

- Acudir a la CONDUSEF si se tiene la mínima duda de la legalidad de la institución financiera que los estén contactando.

- Consultar los listados de SIPRES para verificar si la SOFOM está debidamente registrada, en la liga siguiente: https://webapps.condusef.gob.mx/SIPRES/jsp/pub/index.jsp

Este servicio digital es gratuito y te ofrecen información sobre:

- El nombre de la institución (Buscar Instituciones)

- El nombre de un funcionario específico (Buscar Funcionarios)

- Las instituciones que están en trámite de inscripción (En Trámite de Inscripción)

Es recomendable consultar las tres opciones que esta página digital ofrece, como se muestra en los ejemplos al final de este artículo.

De esta manera, las PYMES pueden evitar ser sorprendidas por fraudes en créditos digitales que pudieran agravar su crisis económica Post Covid 19.

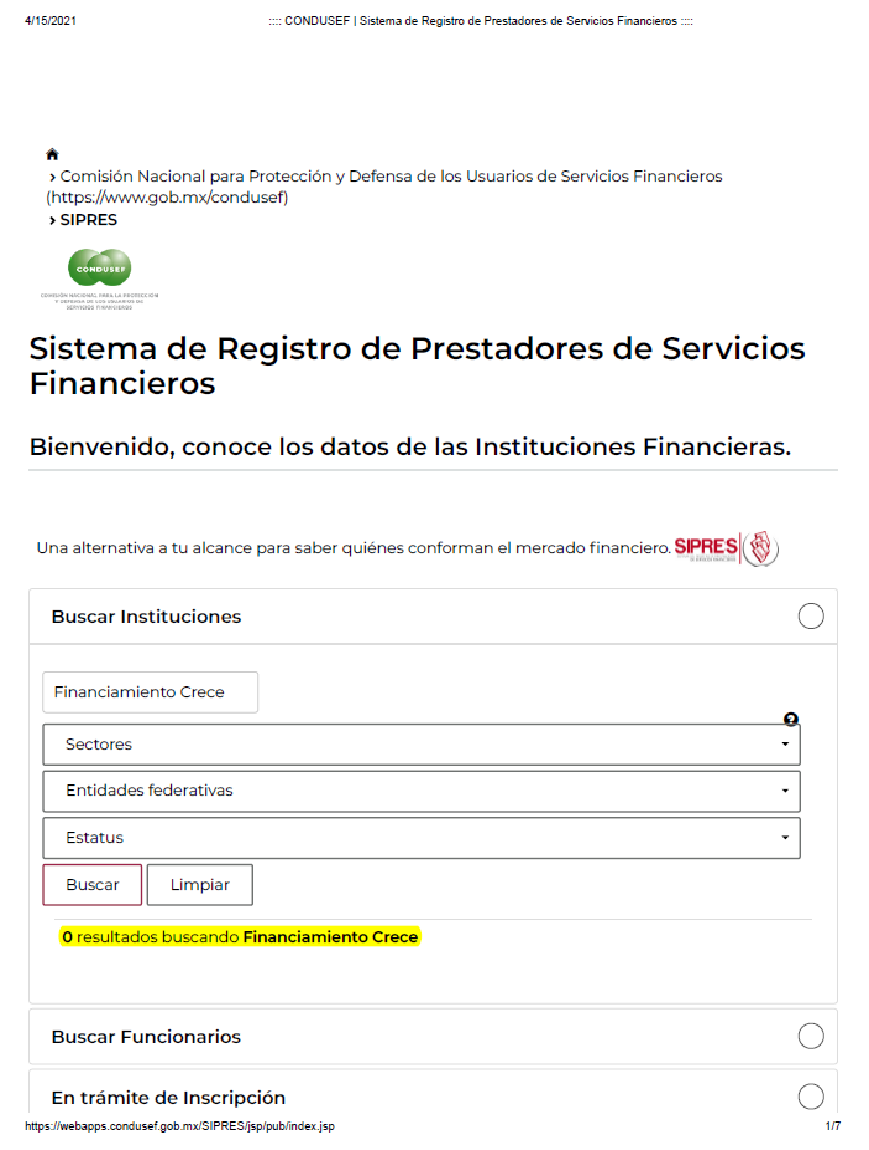

Así se ve la pantalla general

Ejemplo de búsqueda de instituciones fraudulentas:

a) Financiamiento Crece y b) Financiera Opción Efectiva

Como se verá en las pantallas, el SIPRES dice que no se encontró ningún resultado:

————————————————————————————————————

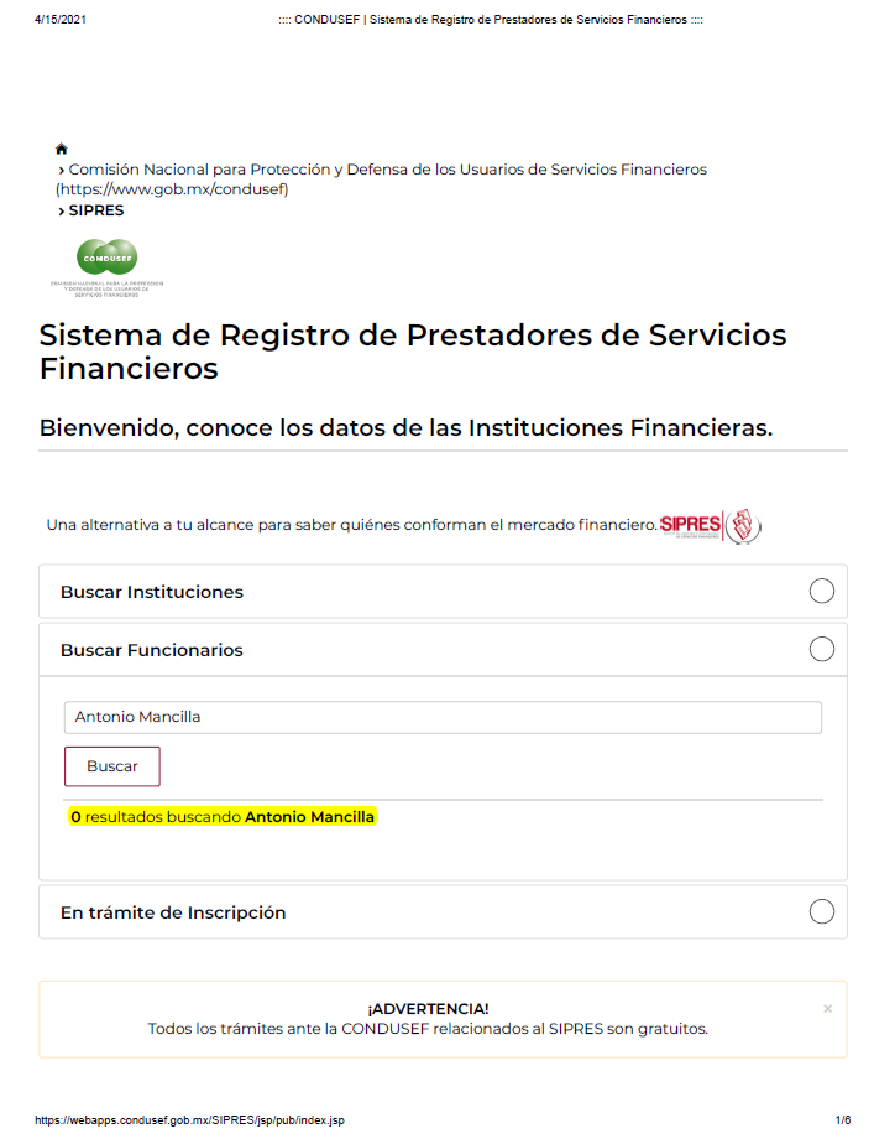

Ejemplo de búsqueda de un funcionario ficticio de la Institución Financiera:

Antonio Mancilla

Como se verá en la pantalla, el SIPRES dice que no se encontró ningún resultado:

Ejemplo de búsqueda de una Institución existente:

Crea Más Capital, S.A.P.I. de C.V., SOFOM, E.N.R.

Como se verá en la pantalla, el SIPRES arroja toda la información de esta institución financiera como se muestra a continuación:

Ejemplo de búsqueda de funcionarios reales de la Institución Financiera:

a) Carmen Sánchez y b) Consuelo García

Como se verá en la pantalla, el SIPRES arroja toda la información de este ejecutivo de la Institución Financiera

También te puede interesar: Cuatro lecciones que la pandemia ha enseñado a las Pymes mexicanas